こんにちは。東京大学で博士を取得し、クレジットカードの使い方を研究しているクレカゼミナールのゼミ長です。

2026年を迎え、数々のクレジットカードで海外事務処理手数料の引き上げが相次いでいます。 そうした中、海外旅行における現地決済をどのようにおこなうべきか、判断に迷われている方も多いのではないでしょうか。 特に、JAL Payのドルチャージ手数料新設(1.40%)や、他社カードの手数料改定といった制度変更が続く現在、単一の「一番お得なカード」を決めることは難しくなっています。

本記事では、これら決済手段の実質コストや還元率を、数理モデルを用いて定量的に比較していきます。 現在の海外決済における合理的な選択肢を探るため、「渡航先(米ドル圏かそれ以外か)」 と 「重視するもの(マイルの価値か、事前の手軽さか)」という2つの軸で分類していくアプローチで明らかにしたいと思います。

データに基づき、条件を満たせば高い純報酬を得られる「JAL Pay(JAL NEOBANK経由方式)」と、通貨を問わず事前の手間なしで低コストを実現する「MI CARD Amex」という2つの有力な候補を比較し、ご自身の属性に合った決済ポートフォリオを提示します。

2026年最新:JAL Payの基本仕様と多通貨決済における実質コストの実態

ゼミ長自身の複数通貨決済の経験で気づいた、実勢レートとの乖離

まずは、少し私自身の経験をご紹介します。 以前、世界一周旅行で複数の国(ユーロ、英ポンド、米ドル圏)を渡航した際、JAL Payをメインの決済手段として利用していました。 当時は「海外事務手数料無料」という宣伝文句に釣られ、日本円からアプリ内で両替して利用たのです。

世界一周旅行についての詳細が気になる方は以下の記事もご覧ください。世界一周特典航空券 | クレカゼミナール

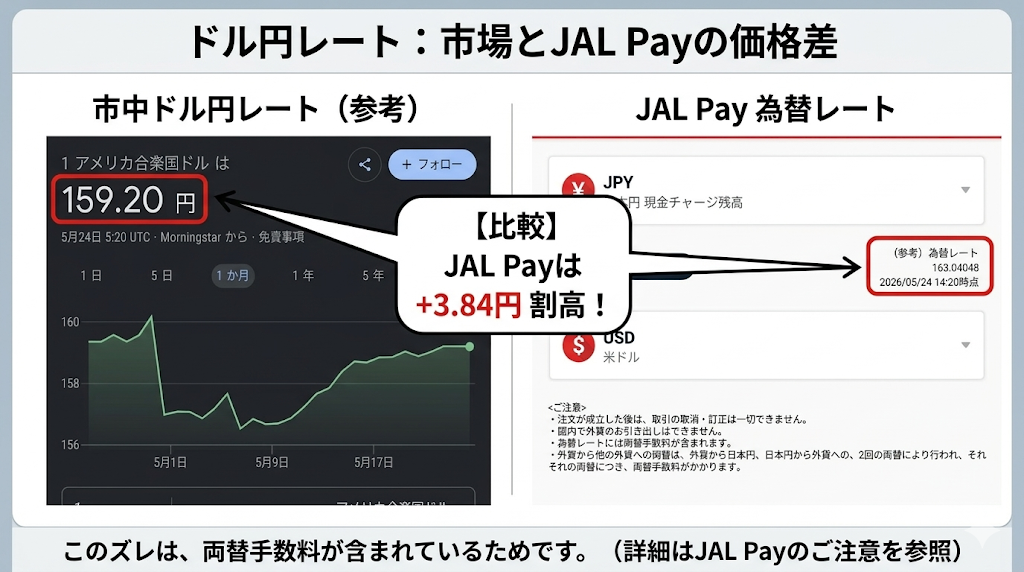

しかし、各国で支払いを重ねる中で、アプリ内の為替レートが案外高いことに気がつきました。 手数料自体は無料とされているものの、適用されている為替レートが市場の実勢レートから5円〜10円程度、円安方向に乖離していることに気づき、この経験から、為替レート(スプレッド)を含めた決済コスト全体を検証する必要があると思いました。

JAL Payの仕組みと「事前両替」にかかる2つのルート

ここで、JAL Payの基本的な仕組みと、2種類あるチャージ・両替ルートを整理しておきましょう。 JAL Payはプリペイド型の決済サービスであり、現地で外貨として利用するプロセスは、大きく「通常両替ルート」と「JAL NEOBANKドル転ルート」に分かれます。

アプリ内通常両替に適用される2.0%以上の為替スプレッド

JAL Payは、米ドルやユーロなど指定の通貨について「海外事務処理手数料が無料」としています。 しかし、アプリ内で円を外貨に換える「通常両替ルート」で提示される独自の為替レートには少し注意が必要です。(参考:JAL Pay公式|現地通貨に両替)

実際の観測データを確認すると、JAL Payの通常両替における為替スプレッドは、米ドルやユーロであっても2.0%から3.0%程度に達していることがわかります。 これは、一般的なクレジットカードの事務手数料(約2.2%〜3.85%)と比較しても低い水準とは言えません。 つまり、アプリ内で両替を実行した時点で、為替レートの差という形で実質的なコストが発生しているという構造を、あらかじめ把握しておくことが大切です。

例えば私がこの記事を執筆している5/24ではドル円レートは159円程度ですが、JAL Payでの為替レートは163円でした。この時点で2.5%の為替スプレッドがあることは指摘しておきたいと思います。

米ドル(USD)決済におけるJAL Pay【NEOBANK経由方式】の数理的優位性

1.4%のチャージ手数料新設後も、マイル価値次第でプラスの純報酬に

次に、ハワイやアメリカ本土など、決済通貨が「米ドル(USD)」に限定されるケースにおけるJAL Payの優位性について検証していきます。

2026年1月5日の規約改定により、JAL NEOBANKからの米ドルチャージに対して「1.40%(税込)」のチャージ手数料が新設されました。(参考:JAL Pay公式|JAL Payは外貨でのチャージはできますか。) これにより、以前と比べて表面上のコストは上昇しています。

しかし、JAL Payの「マイルUPプログラム」等によるマイル還元(最大1.2%程度)を考慮し、獲得したマイルを航空券等の特典に交換することで「1マイル=2.0円相当」の価値を引き出せるユーザーにとっては、依然として有力な決済手段となります。 決済時のMastercard基準レートの変動を含めても、マイルの還元価値が1.40%のチャージ手数料を上回るため、実質的な手残り(純報酬)はプラスになる構造が維持されているからです。

適用条件のハードル:事前準備の手間と「米ドル限定」の制約

これらの条件と手間(時間的コスト)を許容できる方にとって、ハワイ(米ドル圏)におけるJAL Pay(NEOBANK経由)の利用は、非常に合理的な選択肢となります。

多通貨対応と利便性を両立するMI CARD Amex(手数料0.25%)の優位性と注意点

国際ブランドの基準レートに含まれる為替スプレッドの差

一方で、事前のチャージ手続きを避けたいケースにおいて有力な候補となるのが、クレジットカードである「MI CARD Amex」です。(参考: エムアイカード プラス/プラス ゴールド/ベーシックのご紹介)

海外での決済コストを正確に把握するためには、クレジットカード会社の「海外事務処理手数料」に加え、国際ブランドが設定する「基準為替レート」に含まれるスプレッドを考慮する必要があります。 American ExpressはMastercard等のブランドと比較して、為替の変動リスクをレートに反映させやすく、実勢の仲値よりも約0.5%〜1.0%程度円安方向に乖離したレートが適用される傾向があります。 したがって、Amexブランドを利用する際は、この基準レート自体の差(約0.8%程度と想定)を計算に含めておくのが安全です。

事前チャージ不要で0.25%の手数料を実現する構造

一般的なアメックス・プロパーカードの外貨取扱手数料が3.85%等に引き上げられる中、エムアイカードが発行するAmexブランドのカードは、外貨取扱手数料が「0.25%」に据え置かれています。(参考: 海外でのカードご利用にあたって)

アメックスの弱点:Amex非対応店舗への備えは必須

ただし、MI CARD Amexを海外で利用する上で、知っておくべき重要な制約があります。 それは、ヨーロッパやアジア、あるいはハワイのローカル店舗などにおいて、Amexの加盟店網(決済できるお店の数)がVisaやMastercardに比べて少ないという事実です。

したがって、MI CARD Amex単体で海外旅行のすべての支払いをカバーすることは困難です。 「大型のショッピングモールやチェーンのホテルといったAmex対応店舗ではMI CARD Amexに決済を集約し、Amexが使えない小型店舗ではVisaやMastercardのサブカード(あるいは現金)で支払う」という、柔軟な使い分けが良いでしょう。

実質手残りを比較:3つの決済シナリオによる「純報酬」シミュレーション

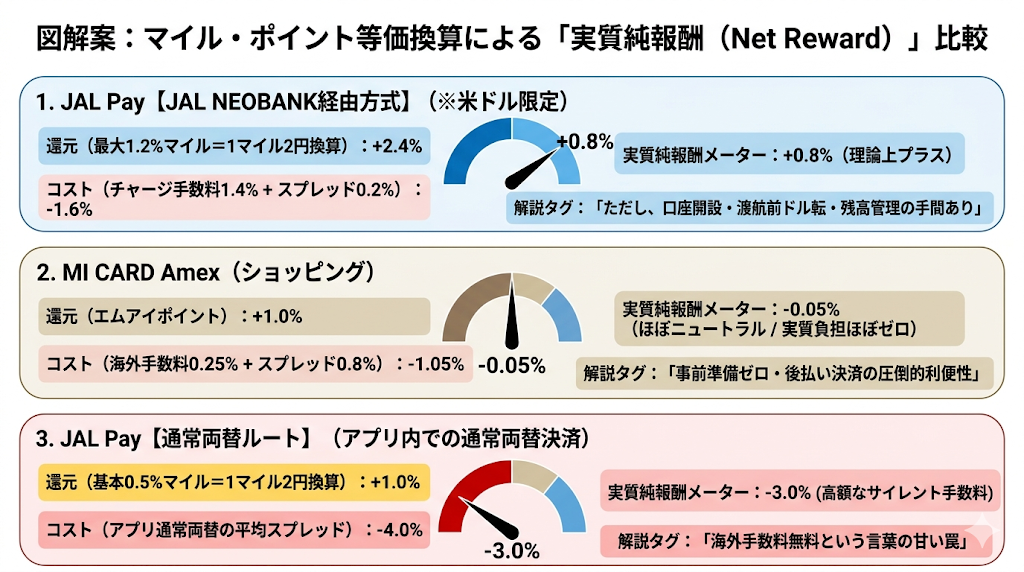

ここまで解説した条件を踏まえ、決済によって得られるマイルやポイントの価値を等価換算し、各決済手段の実質的な「純報酬(Net Reward)」をシミュレーションしてみましょう。

純報酬は、獲得還元率から、手数料コストと為替スプレッド想定値を差し引いたものとして定義します。 マイルの価値は「1マイル=2.0円」、エムアイポイントは「1ポイント=1.0円」と仮定しています。

| 決済手段 | 還元ポイント/マイル | 手数料コスト | 為替スプレッド | 実質的な純報酬 |

|---|---|---|---|---|

| 【シナリオA】JAL Pay(NEOBANK経由方式) ※米ドル限定・マイルUP適用 | 2.40%相当 (最大1.2%マイルを2円換算) | 1.40% | 0.20% (Mastercard基準) | +0.80%相当 (実質手残りが最大) |

| 【シナリオB】MI CARD Amex ※全通貨対応・事前準備不要 | 1.0% (1.0%のエムアイポイント) | 0.25% | 0.80% (Amex基準乖離想定) | -0.05% (実質コストはほぼゼロ) |

| 【シナリオC】JAL Pay(通常両替ルート) ※米ドル以外など事前チャージなし | 1.00%相当 (基本0.5%マイルを2円換算) | 0.00% | 4.00% (アプリ通常両替の平均) | -3.00%相当 (実質3.0%のコスト増) |

この表が示す通り、米ドル決済に限り、事前の条件を整えたJAL Pay(シナリオA)が最も高い純報酬をもたらします。 一方で、事前の準備を怠ったJAL Pay(シナリオC)はコスト増となってしまいます。 MI CARD Amex(シナリオB)は、事前の準備に左右されず、Amex加盟店であれば常に安定して低コスト(純報酬ほぼゼロ水準)を維持できるという堅牢な特性を持っています。

結論:用途と属性で決まる2026年の海外決済ポートフォリオ

以上の数理検証を踏まえ、ご自身の渡航先と属性に合わせて、どの決済手段をメインに据えるべきかを分類しました。

ハワイ・アメリカ本土へ渡航し、マイル価値を最大化したい方

推奨メイン決済:JAL Pay(JAL NEOBANK経由方式)

向いている方の条件:

- 渡航先がアメリカ圏(決済通貨が米ドル)である。

- JAL NEOBANK口座を保有し、事前のドル転・チャージ作業を苦にしない。

- 獲得したJALマイルを特典航空券などに交換し、高い価値(1マイル2円以上)で利用できる。

運用方法:

事前に必要な米ドルをチャージし、現地でのショッピング決済のメインとして利用します。 Mastercard加盟店であれば幅広く利用できる点も強みです。

事前の手間を省きたい方、三越伊勢丹を利用する方

推奨メイン決済:MI CARD Amex (※要サブカード)

向いている方の条件:

- ハワイの大型ショッピングモールやホテルなど、Amex加盟店での決済をメインに想定している。

- 事前のチャージや残高管理といった手間をかけず、クレジットカードでスマートに決済したい。

- 日本国内で三越伊勢丹グループでの買い物があり、貯まったポイントを無駄なく消費できる。

運用方法:

事前準備は不要です。 Amex対応店舗でのメインカードとして利用することで、為替変動リスクを抑えつつ低コストで決済が完了します。(※Amex非対応の小型店舗に備え、VisaやMastercardの携帯は推奨されます)

補足:現金(ドル紙幣)調達におけるJAL Payの限定的活用

MI CARD Amexをメイン決済とする方であっても、現地のローカル店舗やチップのために少額の米ドル紙幣が必要になる場面があります。 その際、クレジットカードのキャッシングではなく、JAL Payを利用して現地のATM(Mastercard対応)から米ドルを引き出すという活用方法があります。

また、現地のATMを利用する際は、画面操作に少し注意が必要です。 引き出し時に「日本円で決済する(With Conversion)」を選択すると、現地の金融機関が設定する高い為替レート(約8%〜10%の上乗せ)が適用されるDCC(動的通貨転換)という仕組みになってしまいます。

2026年の海外決済において、すべての状況において万能な単一の決済手段は存在しません。 ご自身の旅行スタイル、決済通貨、そして事前の準備に割ける時間(機会費用)を客観的に比較し、ご自身に最適な決済ポートフォリオを構築してみてください。

他にもクレジットカードに関連する記事をまとめています。もしよろしければ以下のページをご覧ください。

またJALマイルの効果的な貯め方、使い方についてもまとめています。こちらも併せてご参考にしていただければ幸いです。

コメント