こんにちは。東京大学で博士を取得し、クレジットカードの使い方を研究しているクレカゼミナールのゼミ長です。

SFCの主要特典(ANAラウンジ利用やスターアライアンスゴールド資格)を維持するための条件に「年間300万円以上の決済」が加わるという2028年度からの制度変更により、もはやJGCに乗り換えたほうが良いのではないかと悩んでいませんか。

SFCの特権を維持するために課せられる年間300万円の決済は、単なる条件ではなく、長期的には皆さんの選択肢を狭める大きなコストとなります。一見するとハードルが高いように見えるJGC(1500 Life Status ポイント)への移行ですが、決済の自由を取り戻すための合理的な初期投資として機能するというのが、今回のデータ分析から導かれた結論です。

この記事では、データと実体験に基づき以下の3つのポイントについて解説します。

【2028年改定】SFCのラウンジ維持に課される「年間300万決済」と見えない費用

50,000プレミアムポイント(PP)を獲得し、ようやく修行を終えたはずのSFCですが、これからはラウンジ利用などの主要特典を維持するために「年間300万円」という新たな決済目標が毎年課されることになります。年間決済額が300万円に満たない場合は「SFC LITE」へ移行し、一部の特典が制限されます。

この制度変更により、ステイタスの恩恵をフルに受けるためには、終わりのない決済のサイクルを続ける必要があります。まずは、このSFCの現状の構造と、それに伴うコストについて整理します。

SFCの真の維持費とは?年会費以外の「決済枠300万円」の拘束リスク

年間300万円の決済をANAカードに集中させることは、他社の魅力的な入会キャンペーンや、新たに登場した高還元ルートを活用する機会を失うことを意味します。たとえば、他のホテルグループのステータスを獲得するために決済を利用したいと考えても、年間の総決済額を分散させることができない限り、ANAカードでの決済に縛られてしまいます。

たとえANAカードの還元率が他のカードと同等であったとしても、この「より有利なカードを状況に応じて自由に選べなくなる」という選択の自由の喪失自体が、経済学において大きなコストとして計上されます。

金融工学の考え方では、将来の選択肢を保持しておくこと(オプション価値)に重きを置きます。決済カードが固定されていると、新しい魅力的な決済サービスやポイントプログラムが登場しても、迅速に乗り換えることができません。ひとつのサービスにリソースを縛られ続けることは、結果として資産運用の最適化を妨げる要因となります。

【JGC(JAL)への移行】「1500 LSP到達は困難」という定説をデータで検証

SFCの決済を縛られるリスクについて確認したところで、次に比較対象となるJGCの制度について検証します。JALの上級会員制度も変更され、JGCへの入会ハードルが上がったと認識されている方も多いのではないでしょうか。

1500 LSPは設備投資?約5〜6年で到達可能なマイル獲得シミュレーション

JGCの入会には1500 LSP(Life Status ポイント)が必要になります。これをクレジットカードの決済額(約6,000万円)だけで達成しようとすると、年間300万円の決済を20年間続ける必要があり、現実的な選択肢とは言えません。

しかし、現在のJAL Life Status プログラムは、搭乗、決済、そして日常のライフスタイルサービスを組み合わせることで、数年かけて無理なく積み上げるハイブリッド戦略が可能です。まずは一般的な会社員を想定した5年間のシミュレーションから見ていきます。

このように各要素に分散させることで、5年程度での到達は十分に視野に入ります。

さらに、理論上のシミュレーションだけでなく、実際のデータも確認してみましょう。私自身の直近1年間のLSP獲得実績は以下の通りです。

私のケースでは、カード決済額にそこまで依存していませんが、年250 LSPのペースで蓄積できており、約6年で1500 LSPを獲得できる計算になります。

そして最も重要なのは、一度1500 LSPに到達すれば、その後は毎年の決済ノルマに縛られることなくステイタスを維持できるという点です。これは、一度構築してしまえば追加のランニングコストがかからない設備投資と言えます。

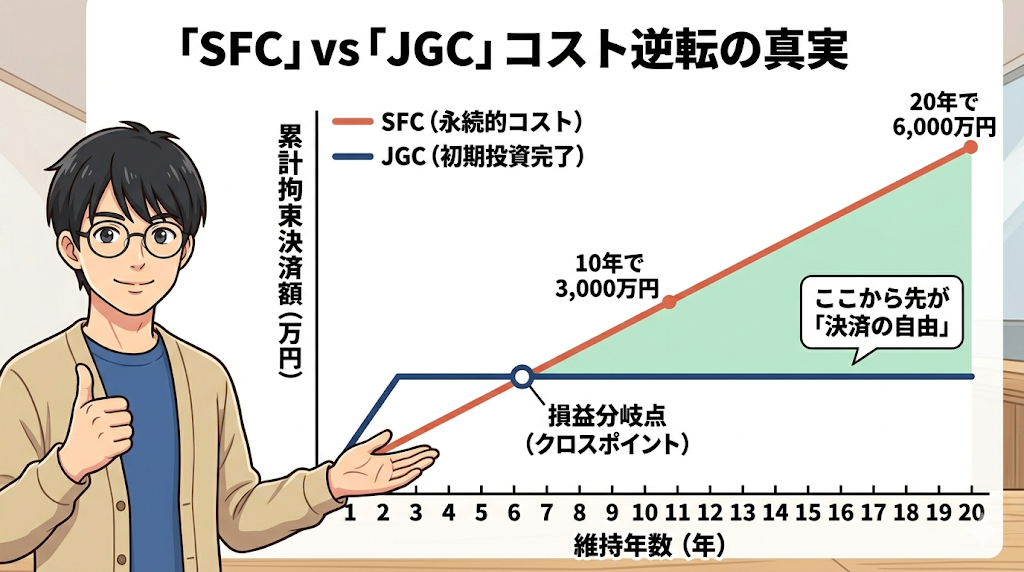

SFCの「継続決済」とJGCの「初期投資」が逆転する時期

SFCの継続的な決済ノルマ(ランニングコスト)と、JGCの有限な目標(初期投資)。これら2つを比較し、長期的に見てどちらが合理的な選択となるのかをシミュレーションします。

維持費の決定的な違い:JGC移行が合理的な選択となる2つの条件

比較の対象とすべきは、SFCの累計決済額とJGC到達までの初期投資額です。

| 項目 | SFC (現在の仕様・特典フル活用時) | JGC (1500 LSP到達後) |

|---|---|---|

| ステイタス維持の条件 | カードの継続保有 + 年間300万円以上の決済 | カードの継続保有のみ |

| 決済の自由度 | 低 (特定のカードに縛られる) | 高 (状況に合わせて自由に選べる) |

| 決済の拘束期間 | 永続 (毎年300万円がリセットされる) | なし |

長期的に見れば、JGCの初期投資は、SFCの累計決済額と明確に逆転します。

SFCの特典を10年間フルで維持した場合、累計で3,000万円、20年なら6,000万円の決済が拘束される計算になります。一方、JGCは1500 LSPに到達するまでの数年間の初期投資のみで済みます。

仮にJGC到達までに5年や6年の期間が必要だとしても、その後は決済の自由度を持つJGCの方が、状況に応じた柔軟な運用が可能になります。毎年300万円の決済ノルマを継続する構造と比較すれば、有限の目標に向かって進む方が、結果的にコストと精神的負担を抑えられる合理的な選択肢となります。

【結論】SFCの圧倒的改悪時代を生き抜く「JGC移行」と推奨アクション

最後に、状況に応じた具体的な運用方法を提案します。

年間決済額から導く最適解:SFCとJGCの「並行維持」か「即時移行」か

ご自身の年間の総決済額に応じて、SFCとJGCの並行維持か、あるいは即座に移行するかを判断するのが合理的です。

年間のカード決済額が500万円以上ある場合は、SFCの300万円枠をクリアしつつ、残りの枠でJGCのLSPを貯めるという並行維持が可能です。しかし、年間の決済額が300万円前後の場合は、両方を維持しようとするとリソースが分散してしまうため、直ちにJALカードに決済を集中させる運用へと切り替えることが推奨されます。

航空ステイタスと決済手段の分離:状況に合わせた自由なマイル戦略

結論として、ステイタス維持の手段と、日常の決済手段は切り離して運用することが論理的なアプローチとなります。

JGCで航空ステイタスを確保しておけば、日々の決済はその時々で最も還元率の高いカードや、ご自身のライフスタイルに合ったカードを自由に選ぶことができます。特定の企業に依存しないリスク分散型の構造を構築することで、より安定したマイル戦略が可能になります。

JALマイル攻略の全体像や、他の最適化手法については是非こちらのロードマップをご覧ください!

コメント